Evropski standardi poročanja o trajnostnosti

CSRD in ESRS vzpostavljata obvezen, standardiziran okvir za poročanje o trajnosti v EU, s spremenjenimi in pojasnjenimi standardi, ki so zasnovani za izboljšanje primerljivosti, nadzornosti in podatkov, koristnih za odločanje.

The Direktiva o trajnostnem poročanju podjetij (CSRD) temeljito preoblikuje nefinančno poročanje. Razširja obseg poročajočih podjetij, zahteva zagotovilo in nalaga uporabo Evropski standardi poročanja o trajnostnosti (ESRS) kot enotni jezik poročanja.

Osnove CSRD

Velja za velika podjetja v EU, uvrščena mala in srednja podjetja (z vmesnimi olajšavami) ter podjetja izven EU z znatno dejavnostjo v EU.

Zahteva presojo dvojne relevantnosti kot formalen, preverljiv postopek.

Integrira informacije o trajnosti v upravljavsko poročanje in obvladovanje tveganj.

Postopna uvedba, ki se začne z letnim poročanjem 2024 (objavljeno 2025).

Revidiranje se osredotoča na:

Jasnejše definicije podatkovnih točk in zmanjšanje dvoumnosti.

Močnejša povezava med politikami, dejanji, cilji in merili.

Izboljšano usklajevanje s pravnim okvirom EU (Taksonomija, SFDR, zakoni o skrbnem ravnanju).

Sektorsko specifični ESRS so bili preloženi; poročanje zaenkrat ostaja sektorsko neopredeljeno.

Zakaj je to pomembno

CSRD premika trajnostno poročanje s pripovedne objave na strukturirane, primerljive podatke.

ESRS zahteva sisteme, ne preglednic.

Podjetja, ki bodo ESRS obravnavala kot izziv podatkovne arhitekture in ne kot poročevalsko nalogo, bodo zmanjšala tveganja in pridobila strateške vpoglede.

CSRD in ESRS nista namenjena večji količini poročanja. Gre za obvezujočo preglednost v velikem obsegu.

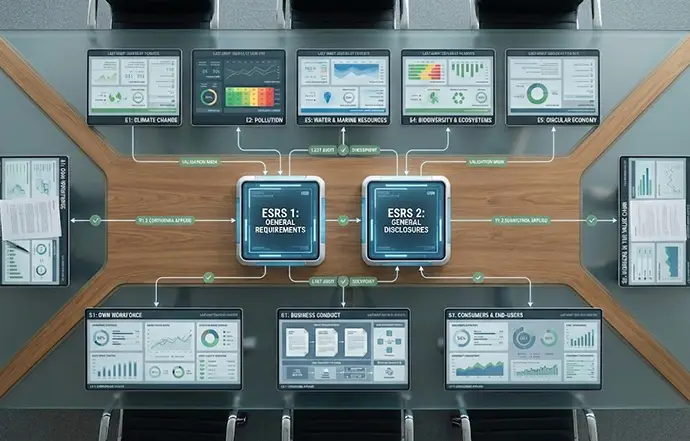

Struktura ESRS

Preverjalni standardi:

ESRS 1 (Splošne zahteve)

ESRS 2 (Splošne razkritja)

Tematski standardi:

Okoljsko (E1–E5)

Družbeni (S1–S4)

Ureditev (G1)

Orevidirani in pojasnjeni standardi

Nabor ESRS 1 je bil sprejet z delegiranim aktom leta 2023 in nato pojasnjen z uradnimi popravki in izvedbenimi navodili.

Pripravljenost na trajnost ter ocena tveganja

Ocenite svojo stopnjo zrelosti na področju trajnosti in obravnavajte tveganja, povezana s trajnostjo.